个税起征点10月提至5000元/月(图)

发布时间:2018-09-01 14:46 | 来源:新京报 2018年09月01日 第A01 | 查看:3148次

十三届全国人大常委会第五次会议表决通过关于修改个人所得税法的决定

修改后的个税法自明年起施行,工薪阶层10月1日起按新的起征点缴纳个税

新京报讯 (记者王姝)昨日,十三届全国人大常委会第五次会议以157票赞成,2票反对,11票弃权,表决通过关于修改个人所得税法的决定。决定自2019年1月1日起施行,但“工资、薪金所得”先行一步,今年10月1日起执行5000元/月的起征点。这意味着,工薪阶层10月1日起按新的起征点缴纳个税,提前享受本次个税改革“红利”。

综合与分类相结合是最大亮点

本次个税法修改,是自1980年个税立法以来的第七次修改,与上一次修改即2011年的修改,时隔7年。本次修改除提高综合所得基本费用减除标准即起征点,还呈现出综合与分类相结合、设立专项附加扣除、增加反避税条款等亮点。

其中,综合与分类相结合,即将工资、薪金所得和劳务报酬所得、稿酬所得、特许权使用费所得等4项劳动性所得,作为综合所得纳入综合征税范围,适用统一的3%至45%超额累进税率。

中国政法大学财税法研究中心主任施正文接受新京报记者采访时表示,本次个税法修改的最大亮点,就在于开启了从分类税制向综合与分类相结合的个人所得税制改革。

我国目前实行的分类税制,将个人不同性质所得进行分类分别扣除不同费用,以不同税率课税。十八届三中全会决定提出“逐步建立综合与分类相结合的个人所得税制”,确定了个税改革总体方向。施正文表示,时隔5年,本次个税法修改终于启动“建立综合与分类相结合的个人所得税税制”的立法任务,改变了以往单纯提高个税起征点的做法,向建立现代个税制度迈出关键性一步。

修法后税收一年约减少3200亿元

修改个人所得税法的决定表决通过后,在新闻发布会上,财政部副部长程丽华表示,本次个税法修改后,起征点由每月3500元提高至每月5000元(一年6万元),由此带来的影响之一,就是税收一年大致要减3200亿元。

财政部税政司司长王建凡表示,新个税法实施后,5000元每月基本费用减除标准再加上专项附加扣除,纳税人数跟3500元/月起征点相比会大幅下降。“也就是说,纳税人数占城镇就业者的人数,在3500元的条件下是44%的纳税面,将来要下降到15%左右,那么纳税人就大幅度下降了”。

王建凡表示,“个人所得税在我们国家税收收入中所占比重和一些发达国家相比虽然还比较低,但在整个税收收入里面,去年个税收入已经占到8.2%,与以前所占份额相比有所提高。随着经济发展,收入水平也在提高,国家采取一系列措施改善收入分配结构,将来会有越来越多人进入到个税纳税者行列,这也是发达国家走过来的一个经验,个人所得税对于税收的贡献今后可能还会有所上升。”

■ 追问

5000元起征点是否不变?

将结合基本消费支出水平进行动态调整

本次个税法修改是本轮个税改革的第一步。下一步,个税改革将如何推进?

程丽华表示,5000元的标准不是固定不变的,今后还将结合深化个人所得税改革,以及城镇居民基本消费支出水平的变化情况进行动态调整。

29日,全国人大常委会分组审议个税法修正案草案时,委员们也表达了对下一步个税改革的期待。

全国人大常委会副委员长王东明表示,“建议国务院及有关部门在下一步实践中结合征管和配套条件的完善进一步积累经验、积极探索,继续推进个人所得税制改革,适时提出逐步扩大综合征税范围、完善费用扣除、动态调整起征点、优化税率结构等方面的意见建议,不断完善个人所得税制度。”

委员王教成也提出了起征点动态调整的建议,“建立动态调整机制,根据社会发展和人民收入的变化需求,尤其当前中美贸易战会打多久、打多长?对我国经济发展、民生及社会稳定会有多大影响,一下子还看不透看不准。建立动态调控机制,对从全局上稳预期、惠民生有积极作用”。

全国人大财政经济委员会委员蔡继明则期待,下一步改革能更好地缩小劳动收入和非劳动收入差距。他认为,“下一次修法要特别关注这一问题,进一步调整的方向应该是把所有收入来源都纳入综合计征,包括劳动收入和非劳动收入,而且应该取消三项免征项目,最高边际税率可以下调,比如一律实行35%,可分成几个档,比如5%、15%、25%、35%,十个点一档,这样才能真正让个人所得税法起到平衡收入、缩小收入差距的功能,实现立法初衷”。

焦点1

起征点为何未大幅调整?

每月5000元的标准覆盖了人均消费支出

发布会上有记者提问,个税修正案草案一审稿面向社会征求意见后,二审稿中有关5000元的起征点,为何没有进行大规模修改?

财政部副部长程丽华回应说,提高基本减除费用标准,也就是起征点,是这次个税法修法的重要内容,社会关注度很高。最终将基本减除费用标准确定为每月5000元,主要基于三个方面考虑。

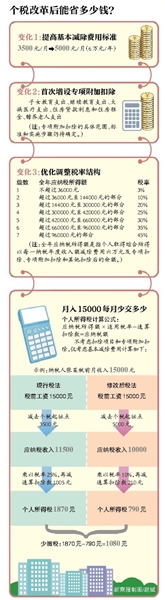

其一,5000元基本减除费用标准是统筹考虑城镇居民人均基本消费支出、每个就业者平均负担的人数、居民消费价格指数等因素后综合确定的。根据国家统计局数据测算,2017年我国城镇就业者人均负担消费支出约为每月3900元,按照近三年城镇居民消费支出年均增长率推算,2018年人均负担消费支出约为每月4200元。基本减除费用标准确定为每月5000元,不仅覆盖了人均消费支出,而且体现了一定的前瞻性。

其二,这次修法除基本减除费用标准外,还新增了多项专项附加扣除,扩大了低档税率级距,广大纳税人都能不同程度享受到减税红利,特别是中等以下收入群体获益更大。仅以基本减除费用标准提高到每月5000元这一项因素来测算,修法后个人所得税纳税人占城镇就业人员比例将由现在的44%降至15%。

其三,税法审议过程中根据各方面的意见,又增加了两项扣除,一是赡养老人专项附加扣除,二是允许劳务报酬、稿酬、特许权使用费等三类收入在扣除20%的费用后计算纳税,这使得相当一部分纳税人的费用扣除额进一步提高。月收入在2万元以下的纳税人税负可降低50%以上。

程丽华举例说:假如某个纳税人的月工薪收入是15000元,每月可以先扣除5000元的基本减除费用,再扣除三险一金、企业年金、商业健康保险等现有的扣除项目,还可以扣除此次新增加的专项附加扣除。如果不考虑此前的现有的扣除项目和这次新增的专项附加扣除,仅考虑一项、基本减除费用来计算,按照现行税法,每个月需要交税1870元;按照修改后的税法计算,需要交税790元。

焦点2

如何计算专项附加扣除?

扣除范围、标准和实施步骤将作具体规定

专项附加扣除究竟怎么扣也是社会公众关注的焦点。发布会上有记者提问,专项附加扣除是不是在一定程度上加重了单身人士的税负?

程丽华解释说,修改后的个税法设立了六个专项附加扣除项目,包括子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人,以及允许劳务报酬、稿酬、特许权使用费等三类收入在扣除20%的费用后计算纳税。根据税法授权,国务院下一步将对扣除范围、标准和实施步骤作出具体规定。

“实施专项附加扣除是一次全新的尝试,对纳税人的申报纳税和税务机关的征收管理都提出了更高的要求”,程丽华说,“我们将结合现有征管条件,对有关制度本着简化手续、便于操作的原则来设计。初步考虑对专项附加扣除设置一定限额或定额标准,既要保障方便纳税,相关支出得到合理扣除,又要体现政策公平,使广大纳税人实实在在享受到减税红利。”

据国家税务总局总审计师刘丽坚介绍,专项附加扣除将遵循申报就能扣除、预缴就能享受、未扣可以退税等原则,相关资料和凭证尽量不用报送到税务机关,“个人还可将专项附加扣除信息提供给单位,每个月发放工资代扣个税时,单位就可根据个人实际情况扣除。”

王建凡表示,“单身税”可能是从自己角度考虑,“比如我是一个单身,没有结婚、没有孩子,所以子女教育这一项不一定能扣得到”。他强调,“六项专项附加扣除并不是所有人都能拿得到。比如房租和房贷利息,这两项是只能取一项,要么扣房租,要么扣房贷利息。”

发表评论

网友评论

查看所有评论>>