退休人员还缴医保欠情理(7图)

发布时间:2016-01-06 16:12 | 来源:今日话题 2016-01-03 第3393期 | 查看:1009次

导语:新年伊始,财政部部长楼继伟刊登于《求是》的一篇文章引发很大关注,该文提及“研究实行职工医保退休人员缴费政策”。而此前已经有类似的声音。人老了,病痛多,医保也报销得多,谁用得多谁该多交钱,看似是这个道理。并且,随着老龄化加剧,医保基金的负担也是越来越重,退休人员交钱能有效减负。那么,是不是让退休人员也缴纳医保才公平妥当呢? …[详细]

退休人员缴纳医保和延迟退休一样,本质上是为应对老龄化提出的措施

不能既让退休“新人”受伤,又辜负退休“老人”

对于即将要退休的人来说,他们本身就承担了大量的费用

倘若退休人员缴保费,最郁闷的恐怕是现在45岁—59岁的这批人。城镇职工医疗保险制度从1998年开始建立,大概在2001—2003年左右建成。所以,45岁—59岁的人是缴费的中坚力量,缴纳了足足十多年的费用,贯通城镇职工医保历史。用人单位多年来划入统筹基金的那部分钱自然也是他们辛劳工作的贡献。毫无疑问,多年来这个群体缴费多,但是用得少,承担了大量的社会责任。

一个人努力工作,缴纳医保,其实也是年轻的自己为年老的自己买一份未来保障,这份保障岂能说变就变?已经辛劳一生,不但面临着延迟退休的风险,突然连医保都可能要继续交才有得报销,实在有些荒唐了。

同时,他们本身已经面临着超长的缴费年限

城镇职工医保制度大概是中国最为复杂的一个社会保险制度,有的地方甚至达到了县与县之间都不同。我们都知道城镇职工养老保险累计缴满了15年便可以拿养老金。可是医保就要复杂得多,目前 20年、25年、乃至30年的累计缴费年限都有,比如,重庆、长春、长沙等地都执行男满30年女满25年的标准。并且,达不到要求,即使已经退休,也是没有资格享受医保的。

不难看出,25年、30年的缴费年限实在是超长。更让退休者感到压力的是,很多地方都朝着这样的长年限在迈进。比如,长沙的缴费年限规定是去年1月份才开始实施的。

如果没缴纳够年限,很多人社保卡里的医保功能便没有用

对于已经退休的人来说,他们也并非坐享其成,最重要的是社会保险法对他们已有承诺

对于已经退休并享受着医保待遇的这个群体,也没有理由让他们突然开始缴纳医保。承诺是写入了社会保险法的。该法第二十七条规定:“参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到国家规定年限的,退休后不再缴纳基本医疗保险费,按照国家规定享受基本医疗保险待遇;未达到国家规定年限的,可以缴费至国家规定年限。”法律不可儿戏。

实际上,对于退休老人而言,在计划经济时代,职工公费医疗是一份国家的契约。制度改革了, 但是契约关系犹在。更不用提,他们工作时也的确为社会创造了巨大的财富与贡献。

计划经济时代遗留的医保契约关系依然存在

并且,在一些地方,尽管退休职工不用缴费,但是原单位依然要付出代价,按照一定的比例为本单位的退休人员缴费。倘若迟交几天,退休人员的医保还会暂时冻结。比如,去年11月,湖北的《楚天都市报》报道,武汉一位七旬患癌老人的医保卡被停,因为单位迟了几天缴费。而即使单位补交了,还得单位提出申请,领导审批,方能重新开通。

最令人担心的是,对于很多退休收入很少的老者来说,退休后还要缴纳医保的话,他们很可能选择放弃。岂能将工作了一辈子的老年人置于凄凉的处境?尤其是依然存在着一些双轨制情况的时候,更该谨慎。

不能一边有着大量的结余,一边又喊退休人员交钱

城镇职工医保基金尚且很富裕,离等米下锅差得老远

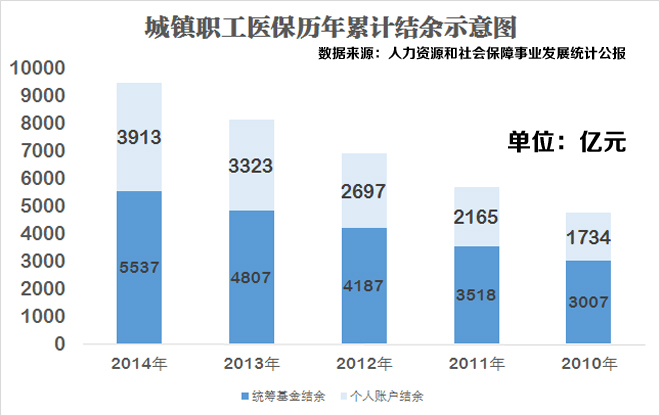

2013年,医保基金7000多亿元的结余曾经引发广泛的讨论,因为较高的结余对于医保来说不是什么好事情,意味着大量的资金没有用在刀刃上,沉睡着。彼时,甚至连卫计委官员都表示医保报销比例将逐步提高。医保基金的历年累计结余如下图:

可以明确地看到结余是连年增加的。而且,就算只看当期的资金,也很充裕。根据人社部的统计,2015年前三季度医保基金的收入比支出多1567.8亿元。

的确有一些地方由于历史包袱过重,入不敷出,而这时候最该提高的是统筹水平

也许有人要说结余只是虚假的表象,实际上许多地区是入不敷出的。一组常被引用的数字是,截至2013年,我国已有225个统筹地区的城镇职工医保资金出现收不抵支,占全国城镇职工统筹地区的比例高达32%。如果下沉到地级市或者是县级医保去看,一些地方的确困难,如湖南的邵阳市、怀化市洪江区等地,作为计划经济时代的国企重镇,医保资金不足,支出巨大。可是,如果把统筹的层次提高到省,问题迎刃而解。《中国劳动统计年鉴》是官方所发表的关于全国劳动经济情况最详细的资料,最新一部给出了2013年各省医保资金的数据,每个省份的当期收入都大于支出。如果放在全国一级来看,更游刃有余。广东这样的劳动力涌入大省将近9个在职职工供养一个退休人员的医保,2013年,光是统筹账户便有840.5亿元的结余。

并且,统筹水平的提高,有诸多好处,资金的监管会更加容易和透明,使用更有效率,同时,也解决了异地报销难问题。

就连包袱重的老工业基地都有大量基金结余,更该考虑的是不让钱贬值

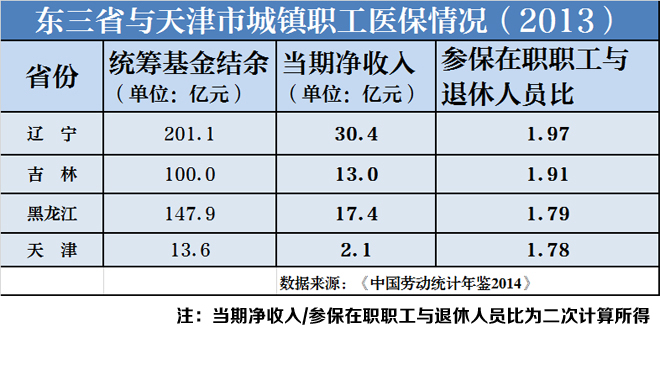

东三省和天津,不到2名职工就得供养1名退休人员,充分反映出老工业基地的负担。然而,这些负担很重的省份依然有大量的统筹基金结余。这可能与财政对医保基金的补充有关系。新医改推行以来,中央和地方财政共拿出1300亿元来解决关闭破产企业退休人员的医疗保障问题。既然已经有大量的资金躺在账户上,这时候更应该思考的是如何让钱不贬值,而不是如何让更多的钱躺进来。

以上说的只是统筹基金的结余,我国医保还有个特色,设置了个人账户,但是除了北京以外,几乎全国所有地方都对个人账户的消费有着重重限制,这导致到了2014年年末,全国个人账户已经有了将近4000亿元的巨额结余。因此,不管是取消个人账户,但给予参保人员更多的实惠和方便,还是放开个人账户的支取,也该有个说法。同时也是缓解老龄化社会医保资金压力的途径。

面对老龄化压力,更有必要的是分出单独的老年人医保体系

老年人的医疗保障需求有着很多特殊的地方,进行单独的制度设计比一锅乱炖要有用

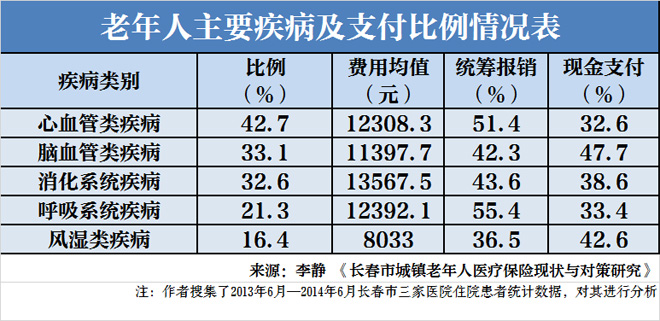

目前的医疗保险,分为城镇职工、城镇居民和新农合三个主要类型。退休人员享受的城镇职工医疗保险,相对而言是报销比例最高的。这三个类型,都把老年人的医保和其他年龄段人士的合并在一起。实际上,老人的医保需求是不同的,首先是对慢性病报销的要求高;其次是有很强的护理需要,很多老年人由于疾病不能自理,需要长期的看护。然而目前的医保并不能有效地满足需求。以慢性病报销为例,李静的论文《长春市城镇老年人医疗保险现状与对策研究》通过实地考察发现,老年人常见的5类慢性病里,除了心血管类疾病外,其他病症的报销比例都小于50%,如下图:

就护理这个角度来说,当前的医保也缺乏考虑。而去年11月,卫计委等8部门共同起草的《关于推进医疗卫生与养老服务相结合的指导意见》公布,提出了“医养结合”结合概念。但,根据《中国青年报》记者的采访,具备优质的医疗资源的养老院十分贵。

实际上,日本、韩国等国,在面临着老龄化对医保的挑战时,都采取了更为灵活的办法,进行制度建设。以日本为例,在2000年的时候,为了消除医疗与长期护理之间的交叉给医保带来混乱、低效率,同时也提高长期护理质量,日本专门成立了长期护理保险体系。40岁以上的人强制参保,资金一半来自各级政府,一半来自参保人(缴费比例不超过收入的1%,并可以抵税)。这套制度后来也被老龄化的韩国、中国台湾地区所学习。而日本的改革不止于此。75岁以上的高龄者有着非常强烈的医疗需求,为此,日本从2008年开始构建“后期高龄者医疗保险制度”,把这部分人的医保独立出来,集约管理。

在一个老龄化社会,专门的老年人医保制度既有效率,又完善了福利,确实值得学习。而构建这样的制度,国外的经验是,在资金来源上,个人、企业、政府都有责任,个人部分在职时缴纳较多,对于贫穷者则由政府托底。

结语:不管是从法律的庄严承诺还是从实际解决问题的手段来看,都没有必要盲目地要求退休人员缴医保。

发表评论

网友评论

查看所有评论>>