细数理财新亮点(2图)

发布时间:2019-01-19 22:10 | 来源:人民日报 2019-01-07 19版 | 查看:2182次

本报记者 欧阳洁 许志峰 曲哲涵 吴秋余 葛孟超

北京市民在某面包店体验支付宝新上线的刷脸支付功能。张晨霖摄(人民视觉)

数据来源:中国人民银行、银保监会等 制图:郭 祥 沈亦伶 张丹峰

理财事关百姓“钱袋子”,当“钱袋子”越来越鼓,消费就更有底气,日子也更加舒坦。这些年,百姓的理财产品日渐丰富,理财方式更加多元,投资理念愈加成熟,财富的稳步增长带动消费市场快速发展,消费已成为拉动中国经济增长最强劲力量。新的一年,理财新规落地、银行理财子公司设立、新型投资产品入市……理财市场将发生不少新变化。

能否在市场波动中稳稳把握收益?如何选择符合自己风险偏好的投资产品?如何未雨绸缪,为未来生活做好财富准备?我们选取了目前热销的几种理财产品,介绍其最新的市场动向、投资策略和未来走势。

——编 者

银行“T+0”

“活钱”理财好选择

“如果既想享受高收益,又想期限灵活、方便支取,银行‘T+0’理财对投资者是个不错的选择。”融360理财分析师刘银平说。

银行“T+0”理财与货币基金之间有何差别?如何选取?

专家介绍,首先,二者投资门槛不同。货币基金一般是零门槛,去年9月理财新规出台后,部分银行的“T+0”理财门槛降至1万元。其次,从资金赎回到账时间和计息方式来看,去年开始,货币基金每日申购和提现金额受限,限额以上只能T+1个工作日到账,购买日次日计算收益。而银行“T+0”理财购买日当日起息,赎回也能当天到账,没有金额限制。

从安全性来说,货币基金一般被理财平台划为“低风险”产品,银行“T+0”理财不承诺保本,但目前没有出现亏损,年化收益率大多在3%—4%。

“银行‘T+0’理财适合资金量较大且对流动性要求较高的投资者。各大银行的理财子公司成立后,银行理财产品门槛有望进一步降低,今年可能会有更多银行推出‘T+0’理财。”刘银平说。

追求更高收益的投资者一般会选择中长期的定期理财, 现在部分银行推出网上个人理财产品转让服务,可帮助投资人提前赎回。比如,在浙商银行的转让平台上,客户可快速转让手中持有的未到期封闭式理财产品、大额存单及权益类资产,还可以自己设定收益折价。

刘银平说:“目前开设转让平台的主要是几家股份制银行。未来银行理财期限会逐渐拉长,开设转让平台能在一定程度上增加产品的流动性。”

养老目标基金

“长线长投”益处多

刚刚过去的2018年,养老目标基金实现从无到有的突破:3月2日,证监会发布《养老目标证券投资基金指引(试行)》;4月11日,首批养老目标基金正式上报;8月6日,首批养老目标基金获批……截至目前,已有超过20只养老目标基金获批。

养老目标基金主要针对个人的养老投资需求,以养老资产的长期稳健增值为目的。从市场情况看,投资者对这一基金品种的认知度还不够高,但它的人气在不断上升。

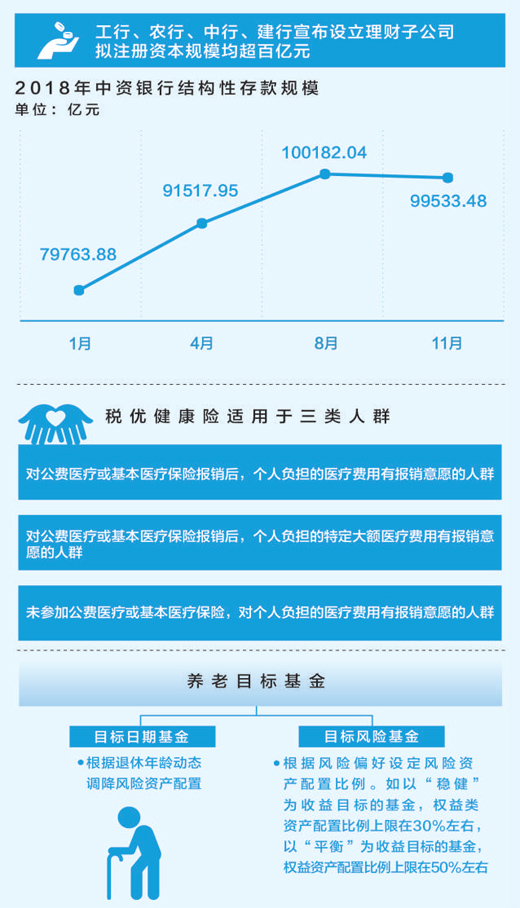

一般而言,养老目标基金可以分为目标日期基金和目标风险基金两类,并设一定时间段的封闭期。

目标日期基金的特点是根据退休年龄动态调降风险资产配置,投资者只需确定自己的退休年龄区间便可进行一站式养老投资。

目标风险基金则根据特定的风险偏好来设定资产配置比例。如以“稳健”为收益目标的基金,权益类资产配置比例上限在30%左右,以“平衡”为收益目标,权益资产配置比例上限在50%左右。

业内人士介绍,两种类型的产品各有优势。目标日期基金作为一站式投资解决方案,适合投资经验或投资精力不足的人群。从国外市场的经验看,目标日期基金占比更大,后续生命力更强,更有利于纳入养老金投资默认模式,匹配更精准。

鉴于养老目标基金的“长线长投”特性,定投是一种很好的投资策略。目前,已有基金公司开启养老目标基金的定投,甚至有基金将申购门槛下调至1元。

健康险

个税优惠“红包”到

元旦过后,在单位申报“个税专项扣除”时,不少人发现还有一项意想不到的免税项——健康险。投保税优健康险,不仅保费可以在限额内税前列支,还能保证续保,并且免体检。

税优健康险2017年7月开始在全国推广,此次搭车“个税专项扣除措施”扩大了影响,很受关注。单位代办税优的方式,也免除了此前“保险好买、退税难办”的麻烦。专家表示,今年该险种有望大规模铺开。

搭上税优政策快车的还有税延养老险。去年5月1日起,个人税延养老险在三地试点。专家预测,试点期满后,该险种有望在全国更大范围推开。“月收入低于16667元者,可以享受到月收入6%的税前列支额度;月收入高于16667元者,则能享受每月1000元的税前列支额度,缴费期间,投资收益暂不征税,领取时再缴纳相当于7.5%的税款。”长江养老保险首席经济学家俞平康认为,随着老龄化率上升,此类产品的需求也在增长。

保险业继续大踏步“回归保障”,一脚借税惠政策发力,一脚凭做强产品生风。“去年,健康险是逆势增长的‘网红’,今年这种趋势还会延续。”俞平康说。

结构性存款

保本理财新“替补”

什么是结构性存款?华夏银行战略发展部战略室负责人杨驰说,通俗地讲,结构性存款就是“定期存款+期权”的存款类产品,即在普通存款的基础上嵌入期权等金融衍生工具,使存款人有机会获得更高收益。

杨驰介绍,结构性存款之所以迅速走红,是因为去年资管新规颁布后,监管部门明确要求打破刚性兑付,这意味着金融机构开展资产管理业务时不得承诺保本保收益。“结构性存款正是作为保本型理财的替代产品成为广大投资者的新选择。”杨驰说。

与银行存款和理财产品相比,结构性存款更像是前两者的综合,具备两大优势:一方面,结构性存款属于存款而非理财,其本金享受存款保险的保障;另一方面,与普通存款只能获取固定收益不同,结构性存款的收益由“最低保障利息+衍生品投资收益”两部分组成,前者是固定有保障的,而后者的多少取决于衍生品投资情况。

杨驰表示,与理财产品相比,结构性存款本金和部分利息有保障,属于风险较低的理财产品,同时又有衍生品投资的想象空间,比较适合要求本金安全又希望获取一定收益的投资者。

需要提醒投资者的是,结构性存款不像普通存款那样可以提前支取,也不像大额定期存款那样可以自由转让,所以投资者购买前应考虑家庭资产的流动性情况。另外,结构性存款有一定的购买门槛,目前多家银行都在1万元以上。

黄金

装饰投资两相宜

“快过年了,我也想买点黄金图个好彩头。”山东潍坊市民刘珊珊说,“可进了商场我就糊涂了,金条、金首饰琳琅满目,买哪种合适?”

橡睿信息咨询中心投资总监蒋舒介绍,黄金类产品的形式有很多,包括实物金条、黄金首饰、纸黄金和期货黄金等。在购买黄金前,消费者应该先明确:自己是用来装饰还是投资?

“如果只是为了装饰或者馈赠亲友,买一些黄金首饰或者工艺品就挺好,比如金项链、金手镯、小金猪等。这类黄金制品工艺性较强,价格往往包含了不菲的加工费。虽然部分店铺也有回购承诺,但如果真的卖出,店铺的收购价不会把加工费纳入其中,消费者实际面临的损失不小。”蒋舒说。

如果有投资需求,实物金条是个不错选择。“好看的黄金投资性就差些,投资性高的黄金就不太好看。”蒋舒说,想要实现黄金的保值,最好选择实物金条而不是首饰或工艺品,银行或黄金品牌连锁店都是较好的购买渠道。

今年金价走势如何?蒋舒说,黄金的避险资产吸引力一般不能持久,大趋势还是要盯住美元,看空美元买入黄金,看多美元不买入黄金。

“目前市场上有一类观点认为美元汇率达到阶段性高点,今年金价会由熊转牛,出现战略性机会;另一类观点则预测美联储会暂缓加息,上半年金价存在上扬的战术性机会。”蒋舒认为,总体来看,市场对于今年金价走势比较乐观。

短债基金

百姓零钱“储蓄罐”

我国债券基金规模去年首次突破2万亿元大关,短债基金一度成为“爆款”产品。

业内人士介绍,短债基金是一类特殊的纯债基金,主要投资于较短期限的债券及货币市场资产,其投资的债券组合久期在3年以内。

鹏扬利泽短债基金的基金经理陈钟闻认为,短债基金的定位并非为了博取短期市场超额收益,而是为投资者提供一类风险与货币基金接近、但收益略高于货币基金的净值型品种。

总体看,短债基金的收益率比中长期纯债基金要低,但比货币基金略高,定位于“货基增强”和“理财替代”。

与货币基金相比,在保持良好流动性的同时,短债基金在投资品种和杠杆率调整上更灵活,有利于把握市场机会;与银行理财相比,短债基金的流动性更好,且每天公布产品净值,透明度更高。

去年下半年,随着货币基金收益率下降,短债基金受到热捧,成为投资者的零钱“储蓄罐”。业内人士预测,今年短期债券收益率可能下降,短债基金难以延续去年的火爆行情,未来需要配置更多中长期债券,才能增加产品的竞争力和吸引力。

版式设计:郭 祥

发表评论

网友评论

查看所有评论>>